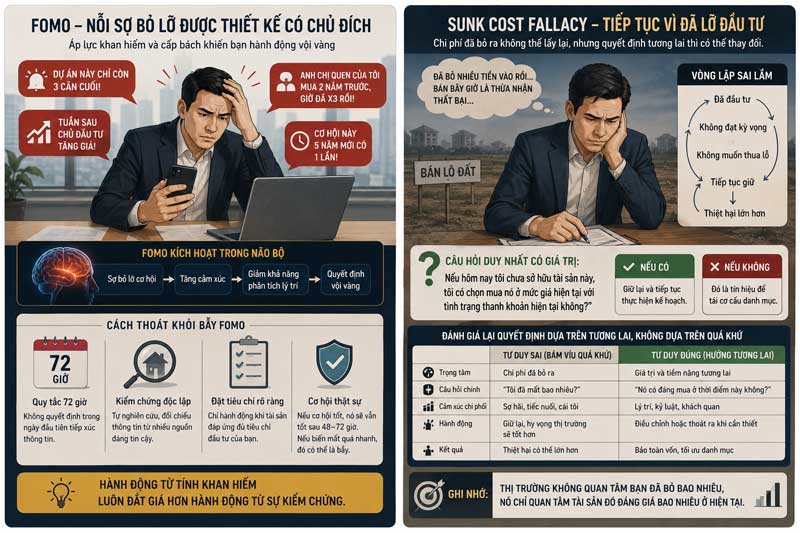

Nhìn Vào Quá Khứ Để Dự Đoán Tương Lai: Bẫy Tư Duy Nguy Hiểm Nhất Trong Đầu Tư Bất Động Sản

Câu Chuyện Của Một Quyết Định Tưởng Chừng Như Hoàn Hảo

Năm 2019, một kỹ sư phần mềm tại TP.HCM - thu nhập tốt, tư duy logic, quen phân tích dữ liệu - quyết định đầu tư vào đất nền vùng ven.

Lý do của anh nghe rất thuyết phục:

"Đất nền khu vực này đã tăng gấp đôi trong 5 năm qua. Xu hướng đô thị hóa vẫn đang diễn ra. Hạ tầng đang được đầu tư mạnh. Không có lý do gì để nó không tiếp tục tăng."

Logic hoàn toàn hợp lý. Dữ liệu quá khứ ủng hộ. Và anh đã sai.

Không phải vì anh thiếu thông tin. Mà vì anh đã mắc phải một trong những bẫy tư duy nguy hiểm nhất trong đầu tư - extrapolation bias: xu hướng chiếu thẳng đường tăng trưởng trong quá khứ vào tương lai mà không đặt câu hỏi về bối cảnh tạo ra sự tăng trưởng đó.

I. Extrapolation Bias Là Gì — Và Tại Sao Nó Đặc Biệt Nguy Hiểm Trong BĐS

Extrapolation bias, hay thiên kiến ngoại suy, là xu hướng tâm lý khiến con người giả định rằng xu hướng hiện tại sẽ tiếp tục trong tương lai - thường mà không kiểm tra xem những điều kiện tạo ra xu hướng đó còn tồn tại hay không.

Trong thị trường chứng khoán, bẫy này thường được nhận ra nhanh hơn vì giá thay đổi hàng ngày và phản hồi đến ngay lập tức. Nhưng trong bất động sản - nơi chu kỳ kéo dài 5-10 năm, thanh khoản thấp và thông tin không minh bạch - bẫy này có thể ẩn náu rất lâu trước khi lộ diện.

Đây chính xác là lý do tại sao nó nguy hiểm hơn bất kỳ thiên kiến nào khác trong đầu tư BĐS.

Khi một cổ phiếu sai, bạn biết trong vài tuần. Khi một bất động sản sai, bạn có thể mất 3-5 năm mới nhận ra - và trong thời gian đó, vốn bị chôn cứng, chi phí cơ hội tích lũy, và quan trọng nhất: bạn vẫn nghĩ mình đang đúng vì thị trường chung vẫn đang "ổn."

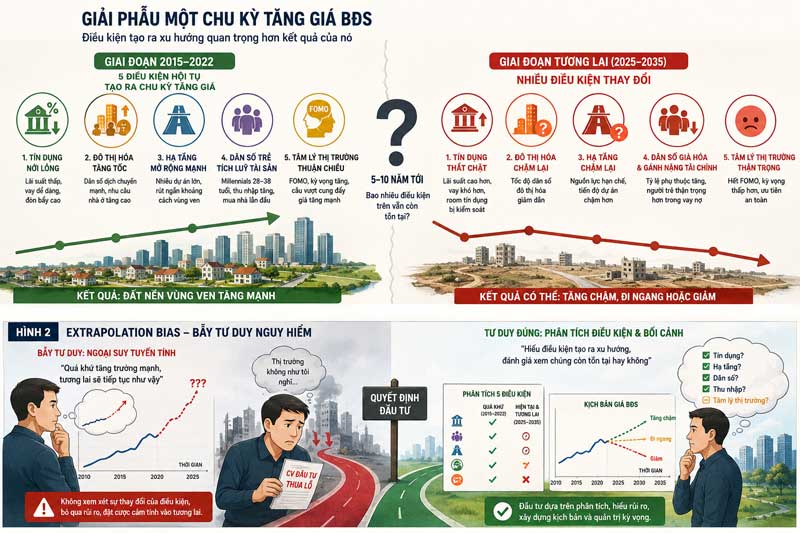

II. Giải Phẫu Một Chu Kỳ Tăng Giá: Điều Kiện Tạo Ra Nó Quan Trọng Hơn Kết Quả Của Nó

Để thoát khỏi extrapolation bias, bước đầu tiên là hiểu rằng không có loại tài sản nào tốt vĩnh viễn - chỉ có loại tài sản phù hợp với một tập hợp điều kiện nhất định.

Hãy lấy ví dụ cụ thể: Đất nền vùng ven tăng mạnh giai đoạn 2015–2022 tại Việt Nam.

Nhiều nhà đầu tư nhìn vào kết quả đó và kết luận: "Đất nền luôn tốt hơn chung cư." Nhưng đây là phân tích bỏ qua điều quan trọng nhất - tại sao đất nền tăng mạnh trong giai đoạn đó.

Nếu giải phẫu kỹ, chu kỳ tăng giá đó được tạo ra bởi một tập hợp điều kiện rất cụ thể hội tụ cùng lúc:

- Điều kiện thứ nhất - Tín dụng nới lỏng. Lãi suất thấp, ngân hàng cho vay BĐS dễ dàng, đòn bẩy tài chính rẻ. Nhà đầu tư có thể vay 60–70% giá trị tài sản với lãi suất chấp nhận được. Điều này khuếch đại cầu đầu cơ lên nhiều lần so với cầu thực.

- Điều kiện thứ hai - Đô thị hóa tăng tốc. Dân số di chuyển từ nông thôn vào thành thị với tốc độ cao, tạo ra cầu nhà ở thực và kỳ vọng về giá trị đất tăng theo lan tỏa đô thị.

- Điều kiện thứ ba - Hạ tầng mở rộng mạnh. Hàng loạt dự án đường vành đai, cao tốc, cầu lớn được khởi công và hoàn thành, rút ngắn khoảng cách thực giữa vùng ven và trung tâm, mở rộng vùng giá trị của đất.

- Điều kiện thứ tư - Dân số trẻ bước vào giai đoạn tích lũy tài sản. Thế hệ Millennials Việt Nam bước vào độ tuổi 28-38 - giai đoạn thu nhập tăng, nhu cầu sở hữu nhà cao nhất - tạo ra làn sóng cầu mua lần đầu chưa từng có.

- Điều kiện thứ năm - Tâm lý thị trường thuận chiều. Khi giá tăng liên tục, tâm lý FOMO khuếch đại cầu vượt xa cung thực, đẩy giá lên xa hơn giá trị cơ bản.

Câu hỏi quan trọng không phải là "đất nền có tăng giá trong quá khứ không?" mà là "trong 5–10 năm tới, bao nhiêu trong số 5 điều kiện trên vẫn còn tồn tại?"

Và câu trả lời trung thực, nếu phân tích kỹ, không còn rõ ràng như nhiều người nghĩ.

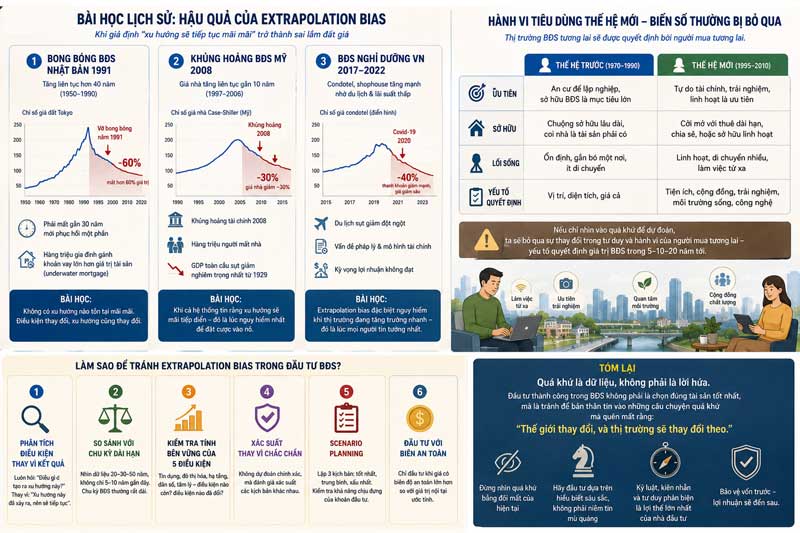

III. Ba Ví Dụ Lịch Sử Về Hậu Quả Của Extrapolation Bias

Bẫy tư duy này không phải đặc thù của thị trường Việt Nam. Lịch sử tài chính thế giới đầy những bài học đắt giá:

Bong Bóng BĐS Nhật Bản 1991

Suốt thập niên 1980, giá bất động sản Nhật Bản tăng liên tục trong hơn 40 năm. Không ai trong thế hệ đó từng chứng kiến giá BĐS Nhật giảm. Logic extrapolation hoàn toàn có vẻ hợp lý: đất đai khan hiếm, kinh tế tăng trưởng mạnh, người Nhật coi sở hữu nhà là ưu tiên hàng đầu.

Năm 1991, bong bóng vỡ. Giá BĐS tại Tokyo mất hơn 60% giá trị và phải mất gần 30 năm mới phục hồi một phần. Hàng triệu gia đình Nhật gánh khoản vay lớn hơn giá trị tài sản trong nhiều thập kỷ — hiện tượng được gọi là "underwater mortgage."

Bài học: Không có xu hướng nào tồn tại mãi mãi. Điều kiện tạo ra xu hướng thay đổi, xu hướng cũng thay đổi theo.

Khủng Hoảng BĐS Mỹ 2008

Từ 1997 đến 2006, giá nhà tại Mỹ tăng liên tục trong gần một thập kỷ. Greenspan — Chủ tịch Fed lúc đó — từng phát biểu rằng giá nhà ở cấp quốc gia chưa bao giờ giảm tại Mỹ. Toàn bộ hệ thống tài chính được xây dựng trên giả định extrapolation đó.

Kết quả: Khủng hoảng tài chính 2008, hàng triệu người mất nhà, và GDP toàn cầu sụt giảm nghiêm trọng nhất kể từ Đại Khủng Hoảng 1929.

Bài học: Khi cả hệ thống đồng thuận rằng một xu hướng sẽ tiếp tục mãi mãi — đó thường là thời điểm nguy hiểm nhất để đặt cược vào xu hướng đó.

BĐS Nghỉ Dưỡng Việt Nam 2017–2022

Gần hơn với thực tế của chúng ta: condotel, shophouse nghỉ dưỡng tại Đà Nẵng, Phú Quốc, Nha Trang tăng giá mạnh giai đoạn 2017–2019 nhờ làn sóng du lịch bùng nổ và lãi suất thấp.

Nhiều nhà đầu tư ngoại suy: "Du lịch Việt Nam sẽ tiếp tục tăng trưởng 20%/năm, condotel sẽ tiếp tục tăng giá." Covid-19 là cú sốc ngoại sinh phá vỡ toàn bộ logic đó — nhưng ngay cả khi không có Covid, mô hình pháp lý và tài chính của nhiều dự án condotel đã có vấn đề cấu trúc nghiêm trọng từ trước.

Bài học: Extrapolation bias đặc biệt nguy hiểm khi thị trường đang trong giai đoạn tăng trưởng nhanh — đó chính là lúc mọi người tin nhất vào xu hướng và cẩn thận nhất ít nhất.

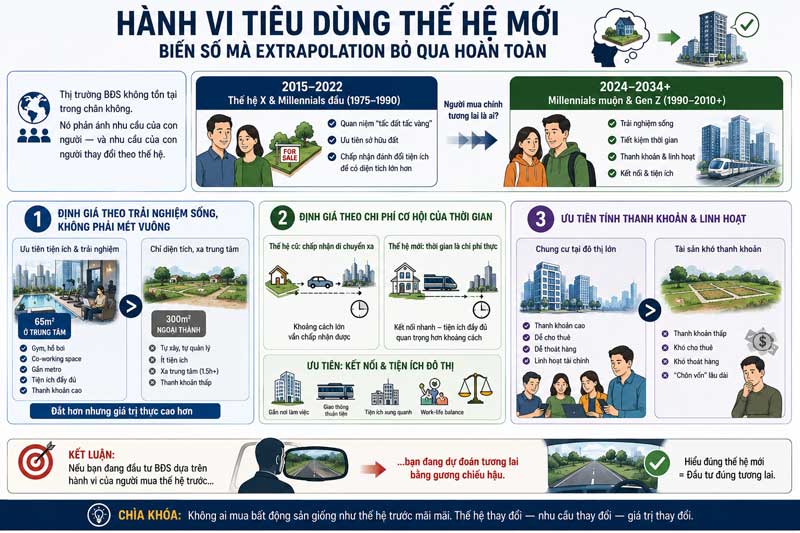

IV. Hành Vi Tiêu Dùng Thế Hệ Mới — Biến Số Mà Extrapolation Bỏ Qua Hoàn Toàn

Có một chiều kích của extrapolation bias trong BĐS mà ít người phân tích đến: sự thay đổi trong hành vi và ưu tiên của người mua tương lai.

Thị trường BĐS không tồn tại trong chân không. Nó phản ánh nhu cầu của con người - và nhu cầu của con người thay đổi theo thế hệ.

Thế hệ mua đất nền mạnh nhất trong giai đoạn 2015–2022 là thế hệ X và Millennials đầu (sinh 1975–1990) - những người lớn lên với quan niệm "tấc đất tấc vàng," ưu tiên sở hữu đất, và chấp nhận đánh đổi tiện ích để có diện tích lớn hơn.

Người sẽ mua bất động sản của bạn trong 5–10 năm tới là ai? Phần lớn là Millennials muộn và Gen Z (sinh 1990–2010). Và họ có profile tiêu dùng khác biệt căn bản:

- Họ định giá theo trải nghiệm sống, không phải mét vuông. Một căn hộ 65m² tại quận trung tâm với gym, hồ bơi, co-working space và gần metro có thể đắt hơn nhưng thanh khoản tốt hơn nhiều so với lô đất 300m² ngoại thành mà họ phải tự xây, tự quản lý và mất 1.5 giờ để vào trung tâm.

- Họ định giá theo chi phí cơ hội của thời gian. Với thế hệ làm việc hybrid, remote, và đề cao work-life balance, thời gian di chuyển là chi phí thực sự - không phải chi phí ảo. Khoảng cách địa lý không còn là rào cản tuyệt đối, nhưng kết nối hạ tầng và tiện ích đô thị lại quan trọng hơn bao giờ hết.

- Họ ưu tiên tính thanh khoản và linh hoạt. Trong bối cảnh thị trường lao động thay đổi nhanh, thế hệ trẻ không muốn bị "chôn vốn" vào tài sản khó bán. Chung cư tại đô thị lớn có thanh khoản cao hơn, dễ cho thuê hơn, và dễ thoát hàng hơn - điều này tạo lợi thế cấu trúc dài hạn.

Nếu bạn đang đầu tư BĐS dựa trên hành vi của người mua thế hệ trước, bạn đang dự đoán tương lai bằng gương chiếu hậu.

V. Công Cụ Tư Duy Để Phá Vỡ Extrapolation Bias

Nhận ra bẫy là bước đầu. Xây dựng công cụ tư duy để tránh nó mới là điều quan trọng.

Công cụ 1 — Phân Tích Điều Kiện, Không Phải Kết Quả

Thay vì hỏi "loại BĐS này có tăng giá trong quá khứ không?", hãy hỏi:

- Điều kiện nào đã tạo ra sự tăng giá đó?

- Bao nhiêu trong số các điều kiện đó vẫn còn tồn tại?

- Có điều kiện mới nào đang hình thành mà có thể thay đổi xu hướng không?

Công cụ 2 — Phân Tích Người Mua Tương Lai

Trước mỗi quyết định đầu tư, hãy tự hỏi:

- Ai sẽ mua tài sản này từ tôi trong 5-7 năm tới?

- Người đó sẽ bao nhiêu tuổi, có thu nhập bao nhiêu, ưu tiên điều gì?

- Tài sản này có đáp ứng được nhu cầu của người đó không - hay chỉ đáp ứng nhu cầu của người mua ngày hôm nay?

Công cụ 3 — Stress Test Với Kịch Bản Xấu

Mỗi quyết định đầu tư cần được kiểm tra với ít nhất hai kịch bản không thuận lợi:

- Nếu lãi suất tăng thêm 2–3%, dòng tiền của tôi có chịu được không?

- Nếu tôi cần thanh khoản trong 18 tháng tới, tôi có thể bán được không và ở mức giá nào?

- Nếu quy hoạch thay đổi hoặc chậm triển khai 5 năm, kịch bản đầu tư của tôi thay đổi như thế nào?

Công cụ 4 — Tìm Bằng Chứng Bác Bỏ

Đây là tư duy của nhà khoa học, không phải nhà đầu cơ. Thay vì tìm lý do để mua, hãy dành thời gian tương đương để tìm lý do không mua. Nếu sau khi đã cố gắng tìm bằng chứng bác bỏ mà vẫn không thể - đó mới là tín hiệu đáng tin cậy để tiến hành.

Thị Trường Luôn Vận Động - Tư Duy Của Bạn Có Theo Kịp Không?

Extrapolation bias không phải điểm yếu của người kém thông minh. Nó là cơ chế mặc định của não bộ con người khi đối mặt với sự không chắc chắn - và thị trường BĐS là môi trường đầy sự không chắc chắn được ngụy trang bằng dữ liệu quá khứ trông rất thuyết phục.

Nhà đầu tư giỏi không nhìn vào gương chiếu hậu để lái xe về phía trước. Họ hiểu rằng quá khứ giải thích tại sao thị trường ở đây - nhưng không quyết định thị trường sẽ đi đâu.

Câu hỏi duy nhất có giá trị trong đầu tư luôn là câu hỏi về tương lai: Điều kiện nào sẽ tạo ra giá trị cho tài sản này trong 5-10 năm tới? Và những điều kiện đó có đang hình thành không?

Người trả lời được câu hỏi đó - thay vì chỉ nhìn vào những gì đã xảy ra - mới là người đầu tư, không phải đầu cơ.

Câu Hỏi Thường Gặp

Extrapolation bias trong đầu tư bất động sản là gì?

Là xu hướng tâm lý khiến nhà đầu tư giả định rằng xu hướng tăng giá trong quá khứ sẽ tiếp tục trong tương lai, mà không kiểm tra xem các điều kiện tạo ra xu hướng đó còn tồn tại hay không. Đây là một trong những nguyên nhân phổ biến nhất dẫn đến quyết định đầu tư BĐS sai lầm.

Tại sao đất nền không còn chắc chắn tăng giá như trước?

Vì các điều kiện tạo ra chu kỳ tăng giá mạnh của đất nền giai đoạn 2015-2022 - tín dụng nới lỏng, đô thị hóa tăng tốc, hạ tầng mở rộng nhanh, và dân số trẻ bước vào giai đoạn tích lũy - không còn hội tụ đầy đủ như trước. Đồng thời, hành vi của người mua thế hệ mới đang thay đổi theo hướng ưu tiên tiện ích đô thị hơn diện tích đất.

Làm sao nhận biết một xu hướng BĐS sắp kết thúc?

Có ba tín hiệu cần chú ý: khi phần lớn người mua là nhà đầu cơ thay vì người mua để ở thực, khi tỷ suất cho thuê không còn hợp lý so với giá mua, và khi câu chuyện thị trường chuyển từ "nhu cầu thực" sang "ai cũng đang mua nên mình cũng phải mua."

Hành vi mua BĐS của Gen Z khác gì so với thế hệ trước?

Gen Z ưu tiên hệ sinh thái tiện ích và chất lượng sống hơn diện tích thuần túy, đề cao tính thanh khoản và linh hoạt, và định giá thời gian di chuyển như một chi phí thực sự. Những ưu tiên này tạo lợi thế cấu trúc cho chung cư đô thị so với đất nền vùng ven trong dài hạn.

Các tin liên quan

-

Tại Sao Người Thông Minh Vẫn Mua Bất Động Sản Sai? 5 Thiên Kiến Tâm Lý Bạn Cần Biết

Tại Sao Người Thông Minh Vẫn Mua Bất Động Sản Sai? 5 Thiên Kiến Tâm Lý Bạn Cần Biết Nghịch Lý Của Ngườ... -

Đức Hòa, Hậu Nghĩa lên phường — Tây Ninh có 9 phường mới năm 2026

Đức Hòa, Hậu Nghĩa, Tây Ninh: 9 xã chính thức lên phường, mở ra trung tâm hành chính mới Đức Hòa, ... -

Các dự án Vinhomes tại TP.HCM mới nhất 2026 – Tổng hợp chi tiết từ A–Z

Các dự án Vinhomes tại TP.HCM luôn giữ vị trí dẫn đầu trong phân khúc bất động sản cao cấp nhờ quy hoạch bà... -

Vinhomes tung gói hỗ trợ lãi suất 0–6% trong 5 năm 2026 – Cơ hội mua nhà với chi phí thấp

Vinhomes triển khai gói hỗ trợ lãi suất 0–6% trong 5 năm cho khách mua nhà – Chính sách ưu đãi nổi bật 2026... -

Siêu cảng 187000 tỷ Đòn bẩy logistics phía Nam và cơ hội bất động sản

SIÊU CẢNG HƠN 187.000 TỶ: “CÚ NHẢY VỌT” CỦA LOGISTICS PHÍA NAM VÀ CƠ HỘI VÀNG CHO BẤT ĐỘNG SẢN ... -

TP.HCM khởi công 7 siêu dự án dịp 30/4: Đòn bẩy hạ tầng – đô thị hàng trăm nghìn tỷ

TP.HCM đang bước vào giai đoạn bứt tốc mạnh mẽ về đầu tư công khi dự kiến khởi công đồng loạt 7 siêu dự án ... -

Mở rộng đường Rừng Sác lên 10 làn – Cú hích cho Cần Giờ

Tập đoàn Vingroup vừa đề xuất nâng cấp tuyến đường Rừng Sác – trục giao thông huyết mạch kết nối TP.HCM với... -

The Global City – “Downtown mới” của khu Đông TP.HCM?

Góc nhìn đầu tư bất động sản giai đoạn 2026–2030 Trong chiến lược phát triển dài hạn của TP.HCM, khu Đ...

Danh mục liên quan

Nhà đất ký gửi

-

Xem thêm

Xem thêmBán căn hộ 2PN Lumiere Boulevard Vinhomes Grand Park – Nhận nhà ở ngay.

Bán căn hộ 2PN Lumiere Boulevard Vinhomes Grand Park – Nhận nhà ở ngay Cần bán căn hộ 2 phòng ... -

Xem thêm

Xem thêmCần tiền nên bán gấp căn hộ 2 phòng ngủ diện tích 74m² tại Masteri Centre Point.

Cần tiền nên bán gấp căn hộ 2 phòng ngủ diện tích 74m² tại Masteri Centre Point Căn thuộ... -

Xem thêm

Xem thêmCăn hộ 3PN Lumiere Boulevard, view nội khu thể thao thoáng mát, giá tốt hiếm.

Căn hộ 3 phòng ngủ phân khu Lumiere Boulavard, View nội khu thể thao thoáng mát, giá tốt hiếm có ...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}